非金融企业债务融资工具面面观——兼论从事非融资性担保的关联与界限

在当代市场经济体系中,非金融企业的融资活动是维系其生存与发展的重要命脉。债务融资工具作为企业获取外部资金的关键渠道之一,其种类、特点与运用策略构成了企业财务管理的核心议题。与此部分企业或机构从事的“非融资性担保”业务,虽名称相近,却在法律性质、功能定位与风险特征上与债务融资工具存在本质区别与复杂关联。本文旨在系统梳理非金融企业常用债务融资工具,并厘清其与“非融资性担保”活动的边界,以期为市场参与者提供清晰的认知框架。

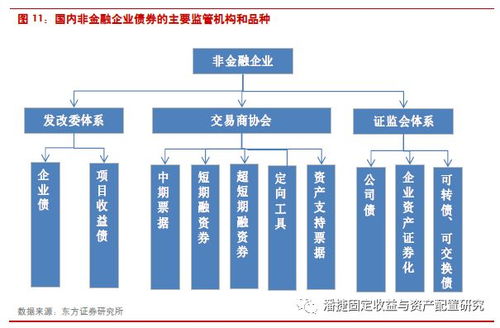

一、非金融企业主要债务融资工具概览

非金融企业可运用的债务融资工具日益多元化,主要可分为以下几类:

- 银行信贷:最传统且普遍的融资方式,包括流动资金贷款、项目贷款、贸易融资等,依赖于企业信用及抵押担保,受银行信贷政策影响大。

- 债券市场工具:

- 企业债券:由国家发展改革委监管,通常用于固定资产投资等项目,发行条件相对严格。

- 公司债券:由中国证监会监管,沪深交易所上市,适用主体广泛,募集资金用途较为灵活。

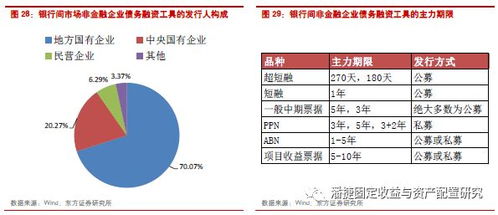

- 中期票据(MTN)、短期融资券(CP)、超短期融资券(SCP)等:在银行间市场交易商协会注册发行,具有注册效率高、发行灵活等特点,成为众多企业的重要融资补充。

- 资产支持证券(ABS):以特定资产组合或现金流为支持发行证券,实现资产出表或盘活存量资产。

- 非标债权融资:包括信托贷款、委托贷款、融资租赁、保理、私募债权基金等,形式灵活但透明度较低,监管环境不断变化。

这些工具各具优劣,企业在选择时需综合考量融资成本、期限、灵活性、监管要求及自身信用状况。

二、何为“非融资性担保”?其核心边界辨析

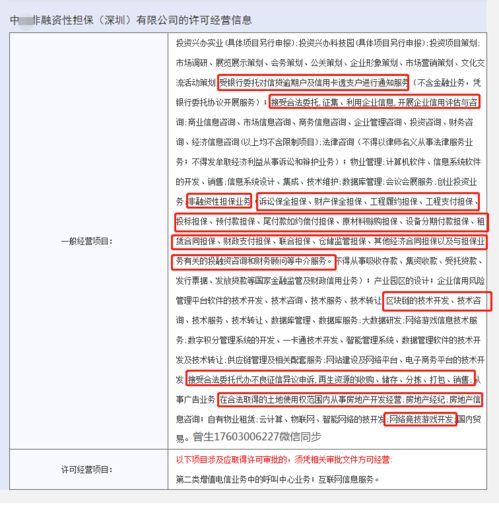

“非融资性担保”是一个特定概念,主要指担保公司为被担保人提供的、与融资行为无直接关联的履约担保服务。其典型业务包括:

- 工程履约担保:保证承包商履行工程合同。

- 投标担保:保证投标人履行投标义务。

- 诉讼保全担保、预付款担保、质量保证金担保等。

其核心特征在于,担保的标的是被担保人在贸易、工程、司法等非融资性合同项下的履约义务,而非借款合同的还本付息义务。从事此类业务的主体通常需持有地方金融监管部门颁发的“融资性担保机构经营许可证”或类似的经营许可,并严格区别于纯粹的“融资性担保”业务(如为银行贷款、发行债券提供担保)。

三、债务融资工具与“非融资性担保”的关联与风险隔离

尽管领域不同,二者在实务中可能存在交集与风险传导:

- 间接关联:一家为工程提供“非融资性担保”的企业,其自身的经营状况可能影响其作为发行人在债务融资市场的信用评级与融资能力。反之,其在债券市场的违约也可能削弱其担保能力。

- 业务交叉风险:部分担保机构可能同时经营融资性与非融资性担保业务,需建立有效的风险防火墙,防止风险相互渗透。若内部管理不善,非融资性担保业务的重大代偿可能危及机构整体偿付能力,进而影响其关联的融资活动。

- 对于融资企业的影响:企业在申请融资时,其已提供的或接受的各类担保(包括非融资性担保)形成的或有负债,均是债权人(如银行、债券投资者)评估其整体债务负担和风险的重要考量因素。

四、对市场参与者的启示

- 对于融资企业:应全面规划债务融资工具组合,优化资本结构。需审慎管理自身提供的各类担保(包括非融资性担保),清晰披露或有负债,避免因担保代偿引发流动性危机。

- 对于担保机构:应严格区分并合规经营融资性与非融资性担保业务,建立健全风险管理体系,确保资本充足,防范两类业务风险的交叉感染。

- 对于投资者与债权人:在评估非金融企业信用风险时,应穿透审视其所有表内负债及表外担保承诺(无论融资性与非融资性),全面把握其真实财务杠杆与潜在偿付压力。

###

非金融企业的债务融资工具是其成长壮大的燃料,而“非融资性担保”则是其参与实体经济交易活动的信用增信手段之一。二者分属不同的金融与法律范畴,却又通过企业的资产负债表与信用状况紧密相连。在金融监管日趋完善、强调穿透式管理的今天,清晰认识二者的内涵、外延与相互作用,对于企业稳健经营、机构合规展业以及市场风险防范,都具有至关重要的现实意义。企业唯有在融资与担保活动中恪守边界、强化风控,方能行稳致远,在市场竞争中筑牢信用基石。

如若转载,请注明出处:http://www.jiantoubaohan.com/product/27.html

更新时间:2026-06-18 22:38:31