全球流动性与非融资性担保的风险洞察 核心指标解析

全球流动性是国际金融体系中资金可获得性与融资便利性的关键体现,它深刻影响着金融市场的稳定、跨境资本流动以及各类金融活动的风险水平。在从事非融资性担保(如诉讼保全担保、履约担保、投标担保等)业务时,理解并监测全球流动性状况至关重要,因为它能间接影响担保对象的经营环境、信用风险和市场信心。以下是可以用于判断当前全球流动性状况,并为非融资性担保业务提供风险预警的核心指标。

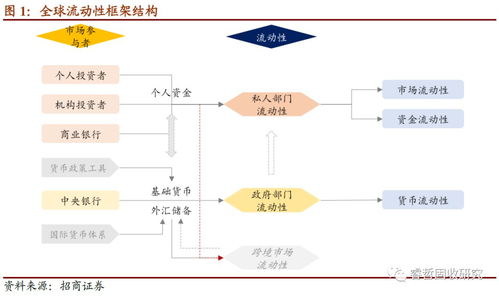

一、 全球流动性的核心观测指标

要评估全球流动性宽裕与否,需关注一系列市场与政策指标:

- 主要央行政策利率与资产负债表:美联储、欧洲央行、日本央行等主要央行的政策利率(如联邦基金利率)是流动性的价格基石。利率下行或维持在低位通常预示流动性宽松。央行资产负债表规模(尤其是资产购买计划规模)的扩张与收缩直接反映了向市场注入或回收基础货币的力度。

- 全球美元流动性指标:美元作为最主要的国际货币,其流动性是全球金融体系的“血液”。关键指标包括:

- LIBOR-OIS利差:反映银行间拆借市场的信用风险和流动性压力。利差扩大通常表明银行体系紧张,全球美元融资成本上升。

- 交叉货币基差互换(如EUR/USD, JPY/USD):反映在离岸市场获取美元的成本。负基差扩大意味着美元需求旺盛、供给紧张。

- 美联储与外国央行的货币互换额度使用情况:使用量激增表明离岸美元市场存在严重短缺。

- 国债收益率与期限利差:主要经济体(尤其是美国)的国债收益率水平及其期限结构(如10年期与2年期利差)。收益率曲线平坦甚至倒挂可能预示着市场对未来增长和通胀的悲观预期,或流动性传导不畅。长期利率意外快速上升(如“缩减恐慌”)可能引发全球流动性收紧。

- 市场风险情绪与波动率:

- VIX指数(恐慌指数):股市波动率飙升往往伴随着风险资产抛售和流动性从风险市场撤离,转向安全资产。

- 信用利差:如美国高收益债与国债的利差。利差扩大表明投资者风险厌恶情绪上升,信用市场流动性恶化。

- 跨境资本流动数据:国际金融协会(IIF)发布的月度新兴市场资本流动数据、美国的国际资本流动(TIC)数据等,能直观反映全球资本的流向和规模。

- 全球外汇储备规模:主要经济体(尤其是新兴市场)的外汇储备变化,能反映其应对资本外流、维护本币稳定的能力,间接关联于全球美元流动性的分布。

二、 流动性指标如何关联非融资性担保业务

从事非融资性担保业务,虽然不直接提供融资,但担保对象(企业或个人)的履约能力与其所处的宏观金融环境息息相关。全球流动性的变化通过以下渠道产生影响:

- 影响被担保主体的经营环境:全球流动性收紧通常伴随着融资成本上升、经济活动放缓甚至衰退风险增加。这可能导致被担保企业项目延期、收入下降、现金流紧张,从而提升其违约概率,增加担保方的代偿风险。例如,一家为国际工程承包公司提供履约担保的机构,需要密切关注项目所在国是否因全球“美元荒”而出现资本外流、本币贬值和经济动荡。

- 改变资产价格与抵押物价值:流动性泛滥可能推高各类资产价格,使抵押物估值虚高;而流动性骤紧则可能导致资产价格快速下跌,使得反担保措施(如房产、股权质押)的价值缩水,削弱担保方的风险缓释能力。

- 引发金融市场连锁反应:剧烈的流动性冲击(如2008年金融危机、2020年疫情初期)可能导致金融市场功能紊乱,即使是经营稳健的企业也可能因交易对手风险或市场冻结而面临意外困境,增加其无法履行合同义务的风险。

- 左右行业景气周期:流动性状况与全球贸易、大宗商品价格、房地产周期等紧密相连。从事特定行业(如进出口、大宗商品贸易、房地产开发)相关担保业务时,必须将全球流动性作为前瞻性判断行业景气度的重要输入。

三、 实践应用与风险防范建议

对于从事非融资性担保的机构而言,应建立对全球流动性指标的常态化监测框架:

- 设立预警机制:将LIBOR-OIS利差、VIX指数、主要央行政策风向等关键指标纳入风险预警体系,设定阈值。当多个指标同时发出流动性紧张信号时,应提高风险审查等级。

- 强化情景分析与压力测试:在评估担保项目风险时,不仅要看当前状况,还需模拟在全球流动性突然收紧(如主要央行快速加息、地缘政治危机引发避险)的情景下,被担保对象的现金流和履约能力会受到多大冲击。

- 动态调整担保策略与费率:在预判全球流动性可能进入紧缩周期时,应更加审慎地选择担保客户和项目领域,可以考虑适当提高担保费率以覆盖潜在上升的风险溢价,并加强反担保措施的要求。

- 关注结构性变化:除了短期波动,更需关注后危机时代央行政策正常化进程、全球债务水平、数字货币发展等可能重塑全球流动性格局的长期结构性因素。

全球流动性是国际金融体系的深层脉搏。对于非融资性担保这一高度依赖信用风险评估的业务而言,熟练运用上述指标洞察流动性变化,是实现主动风险管理、避免“黑天鹅”事件冲击、保障业务稳健运行不可或缺的宏观视野与专业能力。

如若转载,请注明出处:http://www.jiantoubaohan.com/product/37.html

更新时间:2026-06-18 23:44:29